0977800810

0977800810

0938630616

0938630616 Các bước kê khai thuế thu nhập cá nhân qua mạng đơn giản

Thuế tncn là một trong những loại thuế bắt buộc mọi người có thu nhập chịu thuế theo quy định đều phải thực hiện đóng thuế cho nhà nước.

Vậy các quy định ke khai thuế thu nhập cá nhân như thế nào? Các bước kê khai thuế thu nhập cá nhân như thế nào? Cùng Tân Thành Thịnh giải đáp chi tiết tại bài viết này nhé.

Các bước kê khai thuế thu nhập cá nhân

1. Thuế TNCN là gì?

Thuế thu nhập cá nhân là thuế trực thu, tính trên các khoản thu nhập của người nộp thuế (tiền lương, tiền công,…) sau khi đã trừ các thu nhập miễn thuế và các khoản được giảm trừ gia cảnh.

1.1 Quy định kê khai thuế TNCN đối với tổ chức, cá nhân trả thu nhập chịu thuế thu nhập cá nhân

Theo Điều 17 Nghị định số 83/2013/NĐ-CP ngày 22/7/2013 quy định chi tiết về kê khai, nộp thuế thu nhập cá nhân như sau:

- Các tổ chức, cá nhân trả thu nhập có phát sinh khấu trừ thuế thu nhập cá nhân thực hiện khai thuế theo tháng hoặc quý.

- Trường hợp trong tháng hoặc quý, tổ chức, cá nhân trả thu nhập không phát sinh khấu trừ thuế thu nhập cá nhân thì không phải khai thuế.

- Việc khai thuế theo tháng hoặc quý được xác định một lần kể từ tháng đầu tiên có phát sinh khấu trừ thuế và áp dụng cho cả năm.

Cụ thể như sau:

>> Tổ chức, cá nhân trả thu nhập phát sinh số thuế khấu trừ trong tháng của ít nhất một loại tờ khai thuế thu nhập cá nhân từ 50 triệu đồng trở lên khai thuế theo tháng, trừ trường hợp tổ chức, cá nhân trả thu nhập thuộc diện khai thuế giá trị gia tăng theo quý.

>> Tổ chức, cá nhân trả thu nhập không thuộc diện khai thuế theo tháng theo hướng dẫn nêu trên thì thực hiện khai thuế theo quý.

- Tổ chức, cá nhân trả thu nhập thuộc diện chịu thuế thu nhập cá nhân có trách nhiệm kê khai và quyết toán thuế thu nhập cá nhân thay cho các cá nhân có ủy quyền không phân biệt có phát sinh khấu trừ thuế hay không phát sinh khấu trừ thuế.

- Tổ chức trả thu nhập khi quyết toán thuế thu nhập cá nhân không phải lập danh sách cá nhân dưới đây vào Bảng kê theo mẫu số 05-1/BK-TNCN ban hành kèm theo Thông tư này.

Cán bộ, công chức có hệ số lương quy định tại bảng lương ban hành kèm theo Quyết định số 128/QĐ/TW ngày 14/12/2004 của Ban bí thư Trung ương Đảng; bảng lương ban hành kèm theo Nghị quyết số 730/2004/NQ-UBTVQH11 ngày 30/9/2004 của ủy ban thường vụ Quốc hội; bậc 3 Bảng 1 lương chuyên gia cao cấp, mức 1- 2 Bảng lương cấp bậc quân hàm ban hành kèm theo Nghị định số 204/2004/NĐ-CT ngày 14/12/2004 của Chính phủ.

1.2 Quy định kê khai thuế TNCN đối với cá nhân cư trú tại Việt Nam có thu nhập từ tiền lương, tiền công

- Cá nhân cư trú có thu nhập từ tiền lương, tiền công do các tổ chức Quốc tế, Đại sứ quán, Lãnh sự quán tại Việt Nam trả nhưng tổ chức này chưa thực hiện khấu trừ thuế khai thuế trực tiếp với cơ quan thuế theo quý.

- Cá nhân cư trú có thu nhập từ tiền lương, tiền công do các tổ chức, cá nhân trả từ nước ngoài khai thuế trực tiếp với cơ quan thuế theo quý.

- Cá nhân, nhóm cá nhân kinh doanh nộp thuế theo phương pháp kê khai là cá nhân, nhóm cá nhân kinh doanh thực hiện đầy đủ chế độ kế toán, hóa đơn, chứng từ và cá nhân, nhóm cá nhân kinh doanh chỉ hạch toán được doanh thu, không hạch toán được chi phí khai thuế theo quý.

- Cá nhân kinh doanh lưu động (buôn chuyến) khai thuế thu nhập cá nhân theo từng lần phát sinh.

- Cá nhân không kinh doanh nhưng có phát sinh hoạt động bán hàng hóa, cung ứng dịch vụ cần sử dụng hóa đơn, khai thuế thu nhập cá nhân theo từng lần phát sinh.

- Cá nhân cư trú có thu nhập từ tiền lương, tiền công, cá nhân có thu nhập từ kinh doanh có trách nhiệm khai quyết toán thuế nếu có số thuế phải nộp thêm hoặc có số thuế nộp thừa đề nghị hoàn hoặc bù trừ vào kỳ khai thuế tiếp theo.

- Cá nhân, nhóm cá nhân kinh doanh là đối tượng không cư trú nhưng có địa điểm kinh doanh cố định trên lãnh thổ Việt Nam thực hiện khai thuế như đối với cá nhân, nhóm cá nhân kinh doanh là đối tượng cư trú.

- …

1.3 Quy định kê khai thuế TNCN đối với cá nhân có thu nhập từ kinh doanh

Cá nhân đứng tên đại diện cho nhóm cá nhân kinh doanh khai quyết toán theo Tờ khai mẫu số 08B/KK-TNCN ban hành kèm theo Thông tư này để xác định thu nhập chịu thuế chung của cả nhóm và thu nhập chịu thuế riêng của từng cá nhân trong nhóm kinh doanh.

2. Hướng dẫn cách kê khai thuế TNCN qua mạng

Sau đây Tân Thành Thịnh xin chia sẻ đến bạn các bước kê khai thuế TNCN qua mạng như sau:

2.1 Cách kê khai tờ khai thuế TNCN như thế nào?

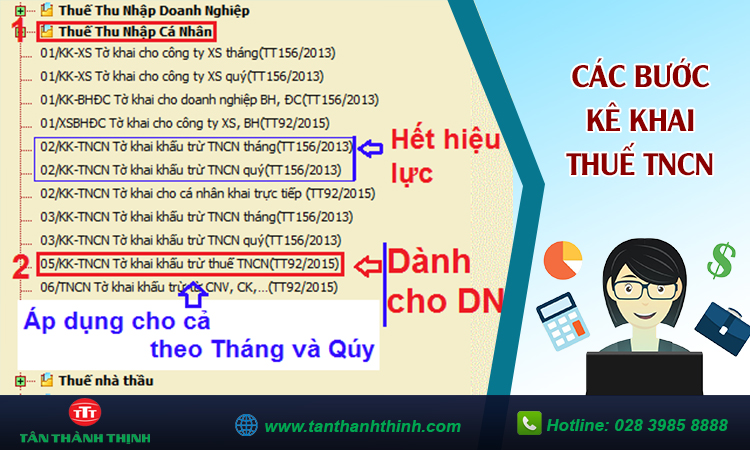

Trước khi lập tờ khai ta cần chuẩn bị đầy đủ tài khoản kê khai thuế HTKK và mẫu tờ khai thuế TNCN. Tân Thành Thịnh hướng dẫn bạn kê khai tờ khai dành cho các tổ chức, cá nhân trả các khoản thu nhập từ tiền lương, tiền công số 05/KK-TNCN nhé.

- Bước 1: Đăng nhập vào phần mềm HTKK => Chọn “Thuế Thu nhập cá nhân” => chọn “05/KK-TNCN Tờ khai khấu trừ thuế TNCN.

- Bước 2: Chọn hình thức kê khai theo tháng hoặc theo quý, kê khai lần đầu hoặc kê khai bổ sung.

- Bước 3: Thực hiện kê khai tờ khai thuế tncn của doanh nghiệp. Lưu ý khi nhập số liệu vào các ô chỉ tiêu thì chỉ nhập vào các chỉ tiêu trong ô màu trắng, còn các ô màu xanh phần mềm sẽ tự động tính dựa trên số liệu ta nhập vào ô màu trắng.

- Bước 4: Sau khi nhập xong bấm vào nút “Ghi” Chọn định dạng file XML để kết xuất và nộp qua mạng.

2.2 Hướng dẫn quyết toán thuế TNCN qua mạng bằng phần mềm HTKK

Để thực hiện quyết toán thuế TNCN bằng phần mềm HTKK cần thực hiện những bước sau:

- Bước 1: Chuẩn bị các tài liệu, hồ sơ xác định tổng thu nhập và giảm trừ của toàn bộ cá nhân, nhân viên lao động.

- Bước 2: Tiến hành đăng nhập hệ thống HTKK công ty để kê khai quyết toán thuế thu nhập cá nhân.

- Bước 3. In và gửi qua mạng tờ khai quyết toán năm.

- Bước 4. Nộp tiền thuế TNCN phát sinh thêm (nếu có)

3. Thời hạn kê khai và nộp thuế TNCN

Thời hạn kê khai và nộp thuế TNCN như sau:

3.1 Đối với các tổ chức cá nhân chịu thuế thu nhập

a) Thời hạn nộp hồ sơ khai thuế

- Thời hạn nộp hồ sơ khai thuế tháng chậm nhất là ngày thứ 20 (hai mươi) của tháng tiếp theo tháng phát sinh nghĩa vụ thuế.

- Thời hạn nộp hồ sơ khai thuế theo quý chậm nhất là ngày thứ 30 (ba mươi) của quý tiếp theo quý phát sinh nghĩa vụ thuế .

- Thời hạn nộp hồ sơ khai quyết toán thuế chậm nhất là ngày thứ 90 (chín mươi) kể từ ngày kết thúc năm dương lịch.

b) Thời hạn nộp thuế

Thời hạn nộp thuế chậm nhất là ngày cuối cùng của thời hạn nộp tờ khai thuế tháng, quý, quyết toán thuế.

3.2 Đối với cá nhân cư trú có thu nhập từ tiền lương, tiền công, cá nhân có thu nhập từ kinh doanh

a) Thời hạn nộp hồ sơ khai thuế

- Thời hạn nộp hồ sơ khai thuế từng lần phát sinh chậm nhất là ngày thứ 10 (mười) kể từ ngày phát sinh nghĩa vụ thuế.

- Thời hạn nộp hồ sơ khai thuế theo quý chậm nhất là ngày 30 (ba mươi) của quý tiếp theo quý phát sinh nghĩa vụ thuế.

- Thời hạn nộp hồ sơ khai quyết toán thuế chậm nhất là ngày thứ 90 (chín mươi) kể từ ngày kết thúc năm dương lịch .

b) Thời hạn nộp thuế

Thời hạn nộp thuế chậm nhất là ngày cuối cùng của thời hạn nộp tờ khai thuế từng lần phát sinh, quý, quyết toán thuế.

Trên đây là bài viết về các bước kê khai thuế tncn. Hi vọng với những thông tin mà Tân Thành Thịnh chia sẻ trên đây sẽ giúp bạn có những hiểu rõ hơn về kê khai thuế thu nhập cá nhân.

Nếu vẫn còn bất cứ thắc mắc nào về vấn đề này bạn vui lòng liên hệ qua hotline 0909 54 8888 để được tư vấn cụ thể và trực tiếp nhé. Mọi thắc mắc vui lòng liên hệ:

>> Các bạn xem thêm dịch vụ báo cáo thuế trọn gói tại TPHCM

Công ty TNHH Tư Vấn Doanh Nghiệp - Thuế - Kế Toán Tân Thành Thịnh

- Địa chỉ: 340/46 Quang Trung, Phường 10, Quận Gò Vấp, TP HCM

- SĐT: 028 3985 8888 Hotline: 0909 54 8888

- Email: lienhe@tanthanhthinh.com